Акции G5 Entertainment потеряли 77% в цене за прошлый год. По словам генерального директора компании Влада Суглобова, это ни на что не влияет, помимо настроения.

Hidden City — главный блокбастер G5 Entertainment

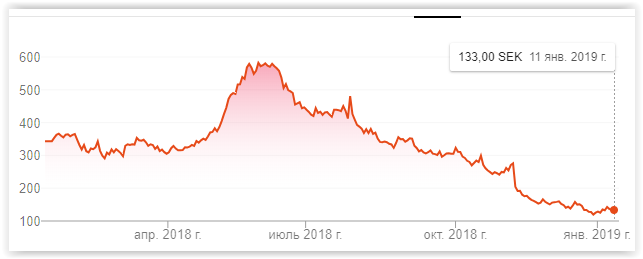

Согласно открытым данным, 2018 год с точки зрения биржевых показателей прошел для G5 Entertainment не очень удачно. Если в мае цена акции доходила до 580 шведских крон ($65), то к концу года она опустилась до 130 шведских крон ($15).

Динамика стоимости акций G5 Entertainment

Мы попросили прокомментировать падение акций Влада Суглобова, генерального директора и одного из основателей компании.

Влад Суглобов

Действительно, цена акции упала с примерно 600 крон до около 130 крон с июня по декабрь-месяц. Капитализация компании, соответственно, снизилась с примерно $600 млн летом до около $130 млн сейчас.

Удивительно, но сейчас цена акции почти такая же, как в декабре 2016 года. Это при том, что оборот компании по итогам 2018 года, скорее всего, будет раза в три больше, чем в 2016 году, а прибыль, наверное, раза в четыре выше, чем в 2016 году.

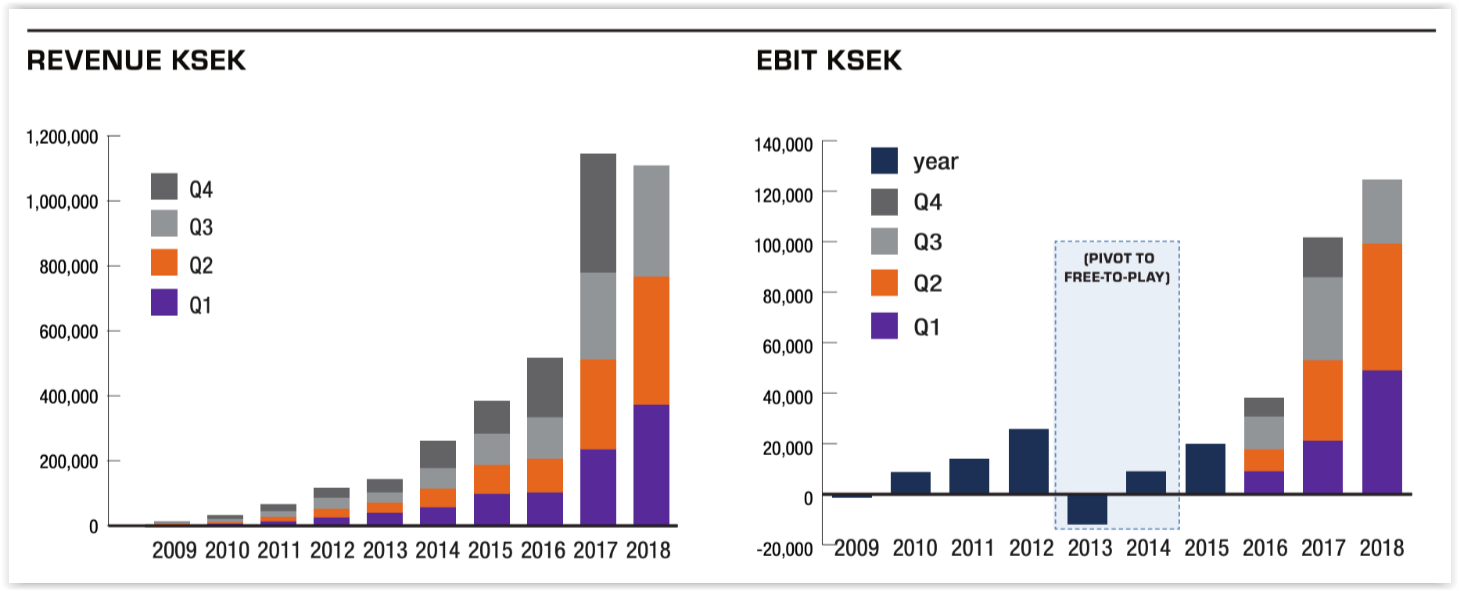

Прикладываю картинку динамики развития оборота компании и ее прибыли, для наглядности. За последний отчетный период, с октября 2017 года по сентябрь 2018 года, оборот компании составил около $170 млн, а прибыль – $15 млн.

Динамика выручки и EBIT (прибыли до вычета процентов и налогов) G5 Entertainment

Если вы что-то понимаете в оценках компаний по Price/Sales и Price/Earnings, то вас может удивить, что единственная в Швеции компания, которая шесть лет подряд входит в Топ-50 самых быстрорастущих технологических компаний страны, которая прибыльно растет с положительным денежным потоком и даже платит дивиденды, оценивается всего в 0.75 P/S и в примерно 9 P/E, то есть капитализация компании гораздо ниже одного годового оборота (даже не прогноза, а за последние 12 месяцев), а если мерить в годовых прибылях, то капитализация меньше девяти прибылей за последние 12 месяцев. Это существенно ниже, чем оценки Glu или Zynga или любой другой публичной игровой компании, несмотря на то, что они зачастую находятся на грани рентабельности.

Нам, конечно, несколько обидно, что рынок в настоящий момент так низко оценивает нашу работу. С другой стороны, еще несколько месяцев назад летом оценка в $600 млн нас устраивала.

На что это влияет и что поменялось?

К счастью, не влияет это ни на что, кроме нашего настроения. G5 растет, компания прибыльная, с положительным денежным потоком, без кредитов, без необходимости привлекать капитал, поэтому на нашу работу курс акций не влияет никак.

Даже с точки зрения опционов сотрудников, удачно получилось, что сотрудники использовали свои опционы, пока курс был высоким, а новые опционы получили, уже когда курс существенно снизился, то есть смогли и на старых опционах заработать, и новые получили на выгодных условиях.

Надо продолжать работать, продолжать увеличивать аудиторию и продажи наших игр, это приведет к росту оборота и прибыли, и рано или поздно оценка рынка сместится в более оптимистичную сторону. И чем дальше в иррационально-негативную сторону оценка сместится сейчас, тем быстрее она потом вернется обратно.

Настроение инвесторов, как мы видим, меняется очень быстро, как в одну сторону, так и в другую. А пока, согласно заветам Уоррена Баффета, на рынок стоит смотреть, как на человека, который предлагает вам невыгодную сделку: не хотите – не продавайте, можете — купите еще.

Что поменялось всего за полгода (в мае цена акций была на пике)?

В первую очередь, макро-обстановка. После финансового кризиса 2008 года очень много лет ставка ФРС оставалась на крайне низком уровне, и только в этом году ее начали поднимать. Такая ситуация знаменует конец кредитного цикла, начинает происходить deleveraging, и инвесторов начинает колбасить.

С одной стороны, они ждут замедления экономического роста, что сразу снижает их оценку акций любых компаний, с другой стороны, если они торгуют на плече (а есть и такие, особенно в small/mid cap компаниях, акции которых иногда покупаются на плече под залог вложений в «голубые фишки»), у них возникает необходимость больше платить за кредиты, они начинают фиксировать прибыль, цена падает, вызывает margin calls у тех, кто, может быть, и не хотел продавать, и спираль раскручивается обратно. Чем больше было кредитное плечо у инвесторов, тем сильнее может быть откат. Это сложный многогранный процесс.

В общем, рынки в такой ситуации могут начинать обваливаться в ожидании рецессии, которая еще даже не случилась и не началась. Как раз с августа этого года даже основные биржевые индексы свалились в существенную коррекцию. Технологический сектор пострадал еще больше. Activision, например, потеряла 45% капитализации всего за несколько месяцев. А компании малой и средней капитализации в такие моменты всегда показывают еще большее падение, вот у нас и получилось больше. Даже не рынке венчурных инвестиций пошли сигналы, что фонды морально готовят свои компании к тому, что доступ к капиталу может внезапно быть существенно ограничен, как обычно происходит в кризисные времена.

Если посмотреть на мобильную игровую индустрию, то новости о том, что рост продаж мобильных телефонов в развитом мире с конца прошлого года находится на нуле, не добавляют оптимизма инвесторам. Есть ощущение, что самая быстрая фаза роста рынка позади, и смартфон есть у каждого, кто хотел его купить. Если раньше на рынок каждый год приходили люди, у которых не было установлено никаких приложений, то теперь надо бороться за пользователей, которые уже во что-то играют. Возможно, окно возможностей входа на рынок не закрывается, но, вероятно, еще сильнее сужается, а стоимость входа на рынок растет.

Не обошлось и без более локальных поводов для беспокойства инвесторов. Одна из наиболее известных шведских игровых компаний под названием Starbreeze (авторы Payday) буквально несколько недель назад объявила о своем банкротстве. Это добавило нервозности инвесторам в игровые компании. Конечно, бизнес-модели у нас и у них были совершенно разные, мы работали на разных платформах, мы не зарывали многие миллионы долларов в VR, в отличие от Starbreeze, аналогии между компаниями провести очень сложно, но вот внезапно шведские инвесторы узнали, что бывает и так, и им стало еще страшнее.

Надо понимать еще, что волатильность акций G5 всегда была достаточно высокой. Несмотря на то, что компания шведская и акции торгуются на main market стокгольмской фондовой биржи, офисы разработки компании сосредоточены в России и Украине, поэтому определенный страновой коэффициент за это присутствует. Все инвесторы знают, где в Стокгольме находится офис Paradox, например, и можно подойти и удостовериться, что вывеска висит и люди работают. А мы где-то там далеко, в городах и странах, куда они не ездили и куда им, может быть, страшно ездить. Российская история последних лет всегда была фоном нашей деятельности, конечно, но когда дела идут хорошо, оно забывается, а когда вдруг какие-то сомнения, она усиливает негатив, и на инвесторских форумах могут появляться крайне странные комментарии. Ничего не поделаешь, улыбаемся и машем.

G5 – публичная компания с 2006 года. В игровой индустрии мы с 1995 года. За это время было уже несколько кризисов: 1998, 2000 (dot com), 2004 (российский игровой ритейл), 2008. У нас и у мировой экономики в целом был достаточно спокойный период стабильного роста с 2009 по 2018 год. Может быть, что-то и грянет в 2019 или 2020 году. А может быть и нет. Поживем — увидим. Игровые компании по сравнению с другими индустриями менее чувствительны к рецессиям. Считается, что в тяжелые моменты игры могут даже выигрывать как относительно дешевый вид развлечений в пересчете на время. Мы в любом случае сфокусируемся на нашей аудитории и на том, чтобы делать лучшие игры на рынке, а оценка рынка последует за результатами нашей работы.

Также по теме: