О налоговых нововведениях в России относительно ИТ-компаний, — рассказал старший юрисконсульт компании Prospectacy Виктор Иванов.

Материал — отредактированная версия выступления Виктора на бизнес-конференции «Игровая Индустрия», которая состоялась в октябре 2024 года в Москве (чуть ниже лекция, выложенная на YouTube, а по этой ссылке — во «ВКонтакте»).

Кратко о том, что мы сегодня будем обсуждать.

Затронем НДФЛ, введение прогрессивной шкалы. К сожалению, по большей части мы с вами будем говорить о повышении налоговой нагрузки, в том числе и на ИТ-компании. Поговорим с вами об УСН, упрощенной системе налогообложения. Коснемся введения НДС. Обсудим налог на прибыль и изменение ставок. Здесь много всего мрачного. И напоследок обсудим амнистию при дробления бизнеса, а также соглашение об избежании двойного налогообложения.

Итак, начинаем с НДФЛ.

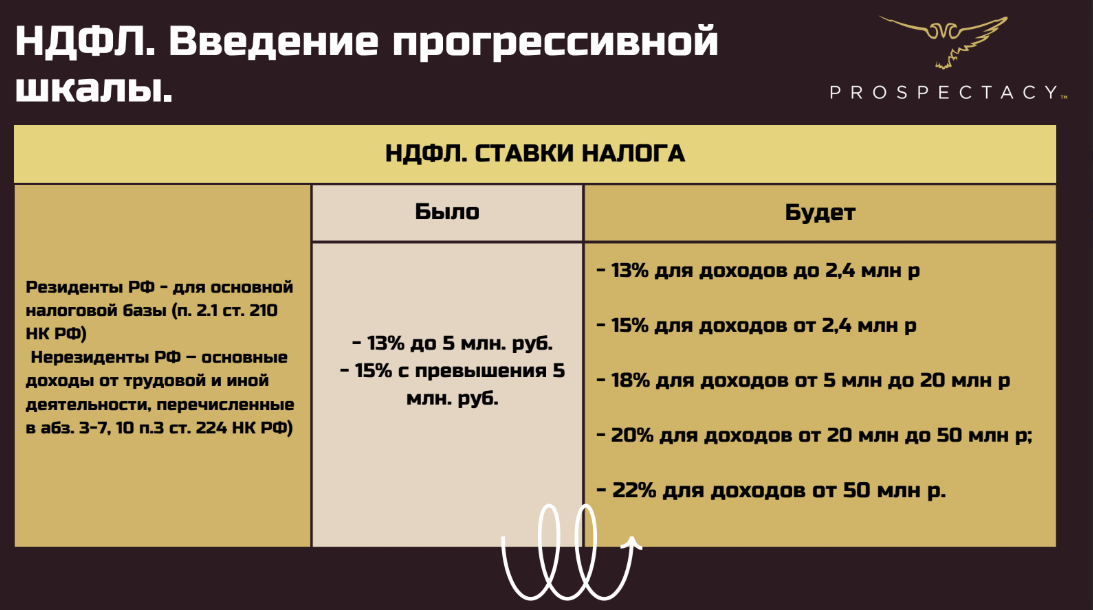

Главное, что мы должны знать: изменился порядок расчета НДФЛ. Теперь это пятиступенчатая шкала. И начинается она с 2,4 млн рублей.

Как реально это может повлиять на доходы?

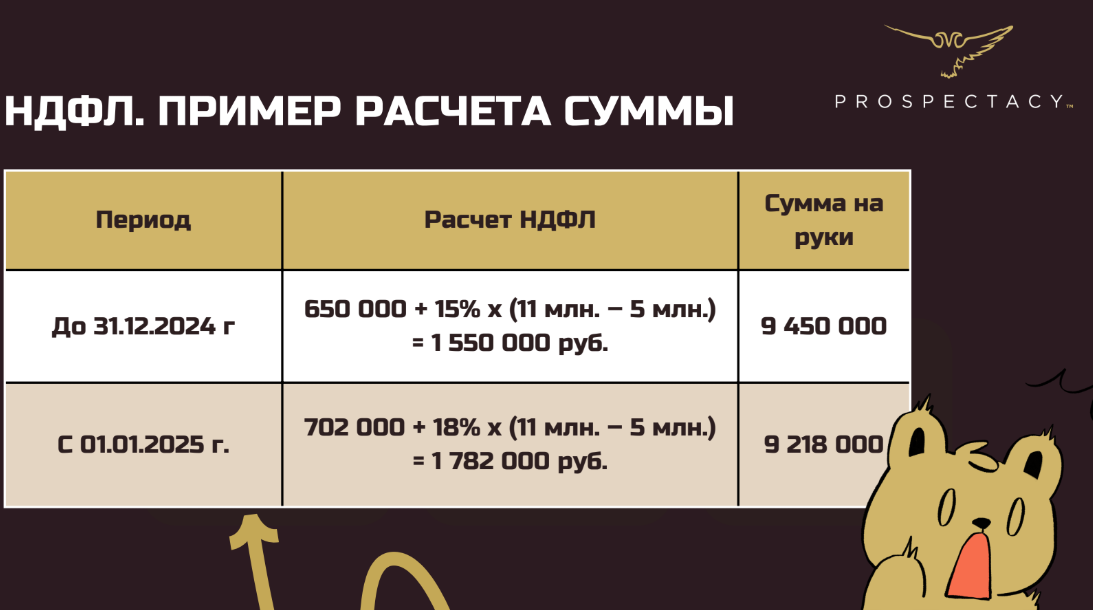

Рассмотрим на примере.

Возьмем за базу 11 млн рублей дохода. Это значительный доход, хороший. И посмотрим, как изменилась сумма, которую мы получаем на руки, в 2025 году по сравнению с 2024 годом.

Видим, что с такого дохода мы теперь должны будем заплатить на 232 тысячи больше.

Казалось бы, много, но, на самом деле, не очень, поскольку повышенный процент распространяется не на всю сумму. При расчете НДФЛ сумму до 5 млн рассчитываете по шкале в 13%, а то только, что выше — по шкале в 15%. Иными словами, изменения есть, но не фатальные.

Посмотрим также на ставки налога.

Здесь наблюдается движение в сторону унификация. 13-15% у нас сохраняется, например, на доходы от дивидендов. Вот только теперь за ставку берем 2,4 млн, а не 5 млн.

Если говорим о налоговых резидентах РФ, то раньше доходы от продажи имущества, стоимости, имущества, полученного в дар, доходы от страховых выплат облагались только 13%, то теперь процент зависит от суммы доходов.

Смотрим по нерезидентам, то есть тем гражданам России, которые находятся за пределами территории РФ более 180 дней. По ним унифицировали до 15% в части процентов по вкладам. При этом 30% у нас все еще остается на иные доходы.

Кого не коснутся изменения ставки по НДФЛ?

Они не коснутся участников спецоперации. Но они сейчас и не отвечают по долгам, против них не возбуждаются исполнительные производства, по банкротствам та же ситуация.

Да, если у вас сотрудники или вы сами релоцировались, то очень важно об этом сказать бухгалтеру вашей компании. Потому что, если вы релоцировались и более 180 дней отсутствовали на территории Российской Федерации, то ставки будут другими.

У нас есть кейс с нашими клиентами, которые релоцировались, но не сказали об этом бухгалтерам, при этом получая доходы в РФ.

Есть несколько методов, как исправить ситуацию. Один из способов — оформление дистанционного трудового договора. Но, если речь идет о директорах (о любой должности с добавлением слова «директор»), то, согласно судебной практики, начисляют 30%.

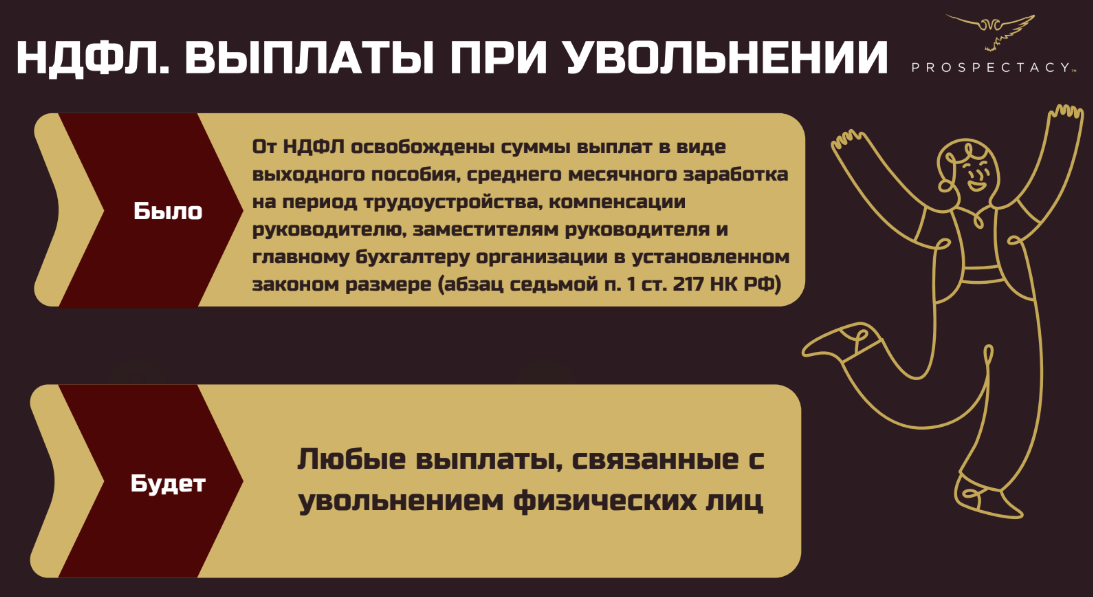

Немного скажем про увольнения. Раньше некоторые выплаты не облагались НДФЛ, теперь большинство выплат просто не облагается НДФЛ. Это такой маленький лучик позитива.

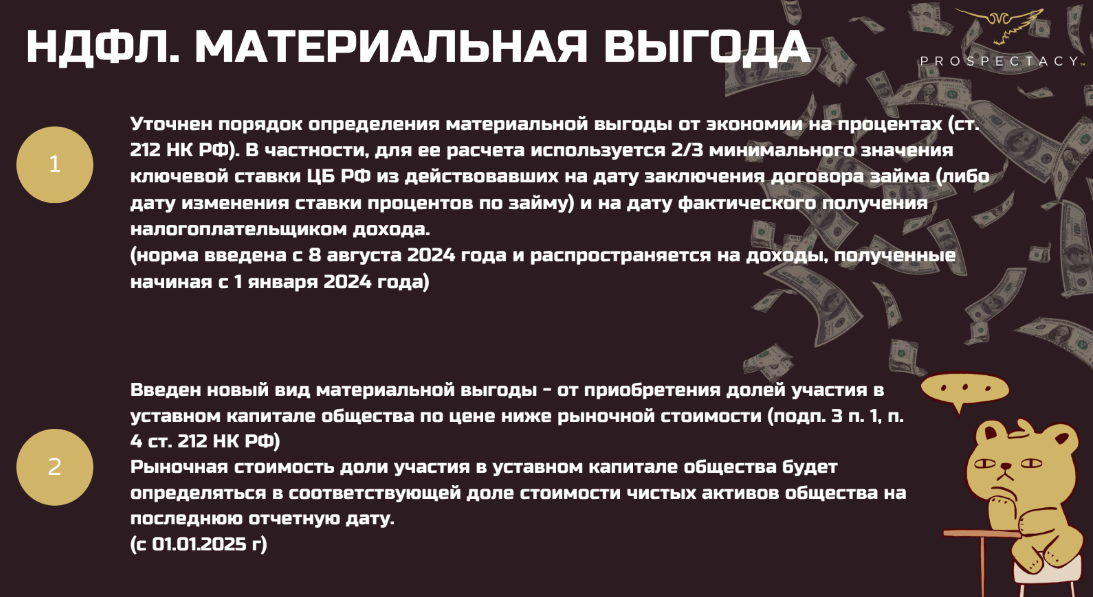

Теперь поговорим с вами о материальной выгоде. Появился новый термин, новый вид материальной выгоды. Это приобретение долей в обществах. Что здесь имеется в виду? Например, вы соучредитель, кофаундер какого-то общества в России, и вы решили его продать.

Как у нас продается обычно? Идет по номинальной стоимости за 10 тысяч рублей.

Но теперь налоговый орган говорит: стойте, а давайте посмотрим:

- сколько стоили ваши чистые активы в том году на последнюю отчетную дату (это всегда 31 декабря предыдущего года от года сделки, то есть, если сделка будет, например, 20 января 2025 года, то посмотрят чистые активы вашего общества на 31 декабря 2024 года);

- пропорцию доли, которую вы продали.

После этого из нее вычтут номинальную долю и будет база, с которой вам начислят налог.

Это очень неприятная ситуация.

Есть еще один момент, про который нужно знать — 212 статья налогового кодекса, которая говорит о материальной выгоде, различных ее видах, на которые может начисляться налог.

К примеру, вы взаимозависимое лицо с вашей компанией. Что это значит? Ну, допустим, у вас есть какая-то доля, вы директор или вы принимающие решение лицо, в общем, как-то влияете на компанию. И компания дала вам займ беспроцентный.

Теперь налоговая говорит, что за все время пользования этим займом вы как бы сэкономили на процентах, то есть, получается, у вас некая прибыль родилась. Налоговая хочет начислить на это налог. Она возьмет две трети от ключевой ставки, посчитает проценты за все время пользования этим займом, пока вы его не вернули, и от этой базы начислит вам налог.

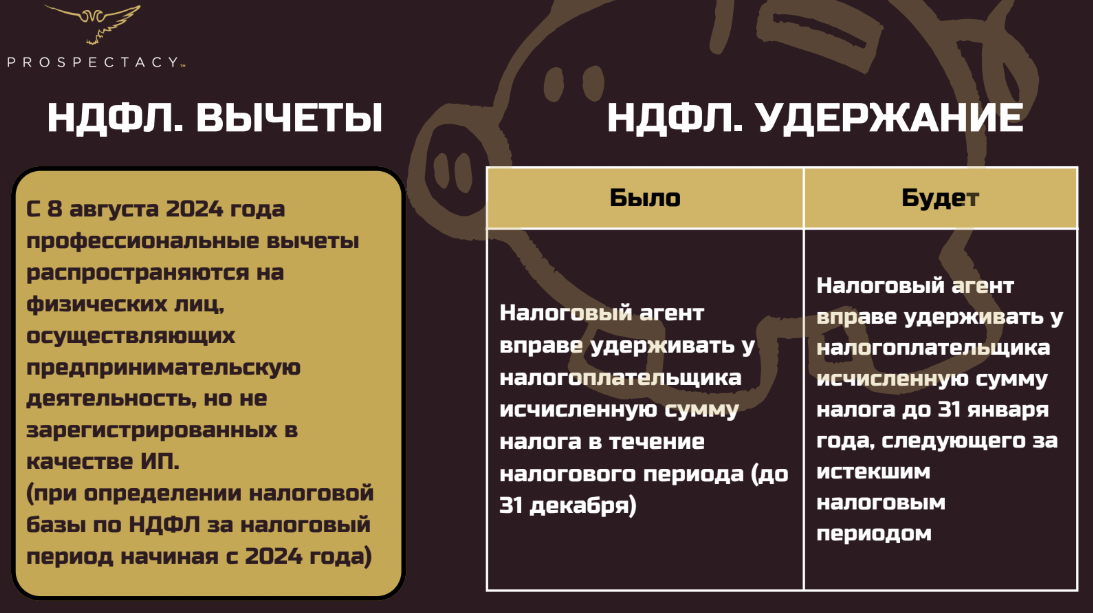

Затронем чуть-чуть вычеты. Здесь интересный момент, который обязательно нужно затронуть: физические лица, осуществляющие предпринимательскую деятельность, но не являющиеся индивидуальными предпринимателями.

Это кто такие? Это, например, те, кто сдает какое-то помещение в аренду на систематической основе или что-то продает на систематической основе или получает некие гонорары за какую-то деятельность, но без регистрации ИП.

Так вот, теперь вы имеете право рассчитывать на вычет как профессиональный участник рынка. Раньше только индивидуальный предприниматель мог на это рассчитывать. Это позитивная новость.

По поводу удержания: теперь до 31 января продлили возможность удерживать НДФЛ, который начисляется за предыдущий период. Раньше надо было до 31 декабря это сделать, а теперь добавили месяц. Это чуть-чуть упрощает жизнь бухгалтерии.

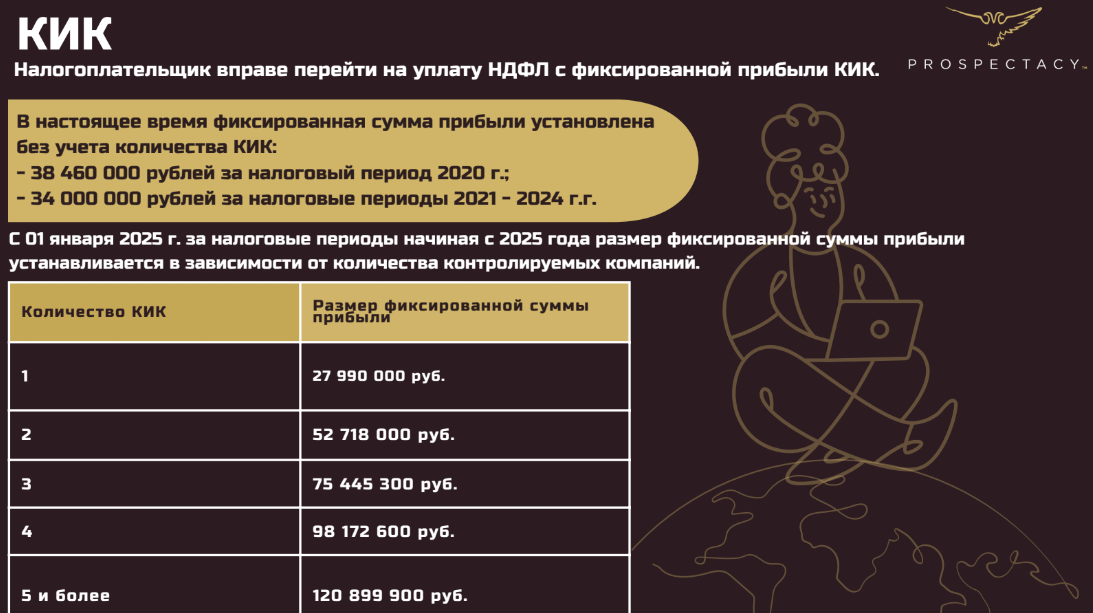

Переходим к КИК. Для тех, кто не в курсе — это контролируемая иностранная компания. То есть, речь идет о лице, которое контролирует. Например, наш местный резидент контролирует какую-то компанию за рубежом. Вот открыли или купили вы компанию в Казахстане, к примеру. Эта компания — КИК.

Казалось бы, вот сейчас вопрос иностранных компаний не сильно актуален, но на самом деле он очень актуален. Неважно, как давно вы открыли подобную компанию, неважно, где, пускай даже в недружественной стране, отчетность сдавать все равно надо.

Что изменилось?

В настоящее время фиксированная сумма прибыли установлена вот в этих цифрах примерно.

Ключевое изменение заключается в том, что теперь налоговая будет смотреть на фиксированную прибыль, исходя из количества этих КИК.

Например, у вас есть КИК, она сколько-то зарабатывает. Допустим, вы хотите сказать налоговой: у меня такая-то сумма прибыли, я вот только от нее хочу платить налог. Законодатель в ответ говорит: сумму ты можешь выбрать только по градации количества КИК. Если ваша прибыль не дотягивает до, например, 27,9 млн рублей, то это ваша проблема. У нас время стрижки овец подошло, платите, пожалуйста, с этого налог, даже если вы эту прибыль не получили.

Важно: раз в пять лет вы можете отказаться от такой фиксированной прибыли за исключением случаев, когда законодатель меняет сумму налога.

Как раз такая возможность наступила сейчас. В том году, когда эта сумма меняется, вы до 31 декабря можете отказаться от такой фиксированной прибыли. До 31 декабря 2025 года вы можете заявить: все-все-все, я больше не плательщик фиксированной суммы прибыли, потому что она повысилась значительно, мне намного лучше отчитываться и платить налог с той прибыль, которую я показал.

Здесь мы с вами приходим к теме упрощенной системы налогообложения (УСН).

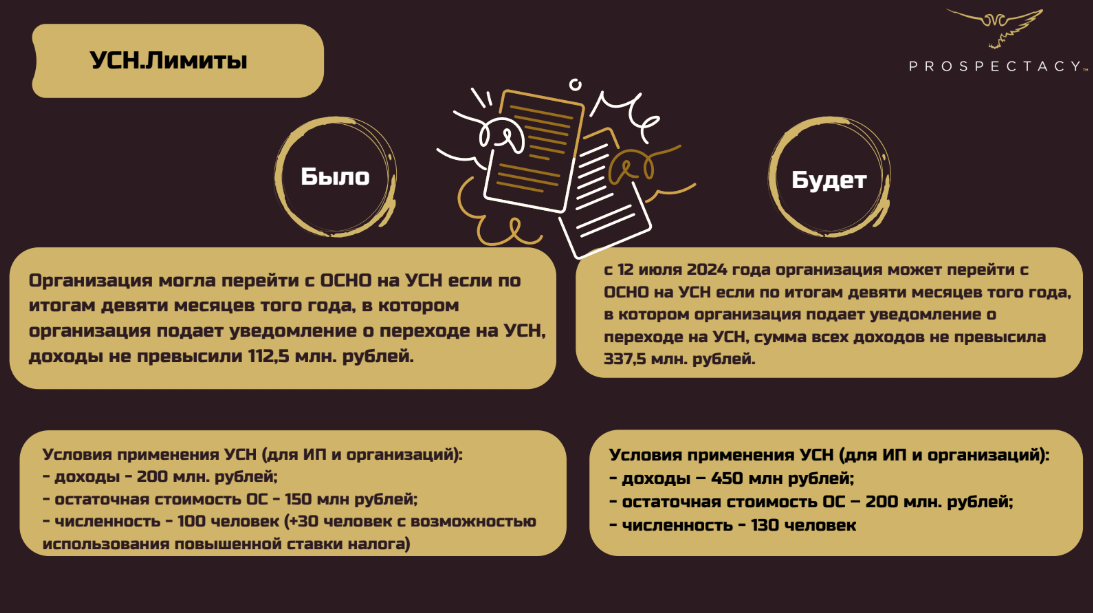

Посмотрим сначала на ставки. Теперь УСН — 6% и 15% (это в Москве, в других регионах немного другие).

Останавливаться на условиях мы с вами не будем. Раньше было много условий, в том числе зависящих от того, 100 у вас сотрудников или 130. Теперь стало проще. УСН, если у вас 130 сотрудников, не больше. Если больше 130, то, пожалуйста, открывайте, например, ООО.

Еще убрали лимиты в части повышенной ставки. Сами лимиты, конечно же, сохранились. Главный — не больше 450 млн, раньше было 200 млн.

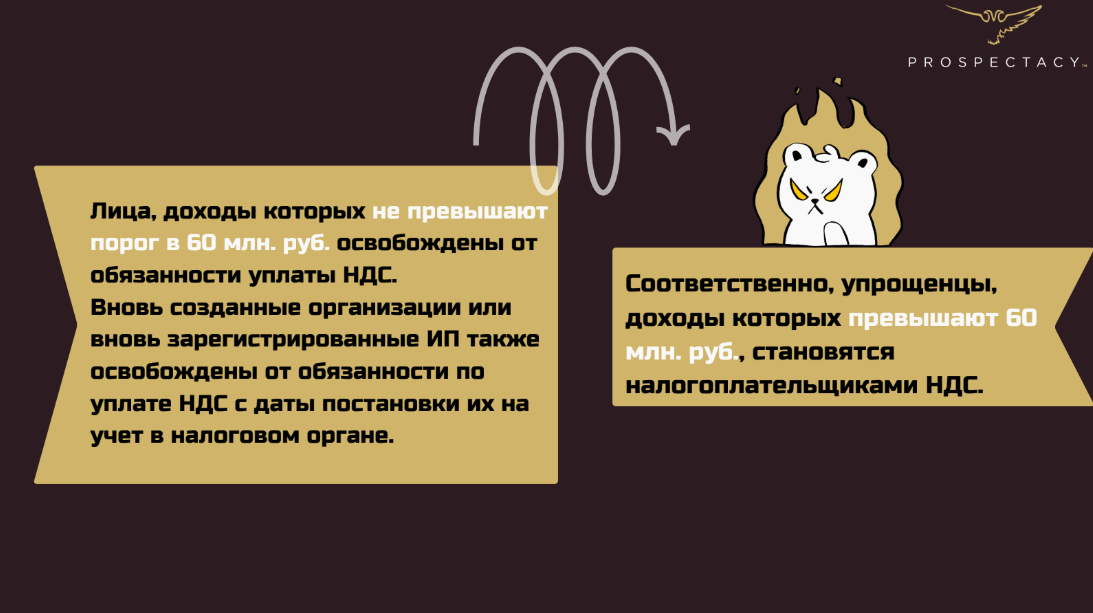

Дальше по НДС. Раньше в одной строчке упрощенцы и НДС вообще не стояли. Теперь, если вы превышаете лимит в 60 млн доходов за год, то вы будете платить НДС. Это, конечно, негативный момент.

Есть одно «но» со звездочкой: можно избежать уплаты НДС при разработке и продаже ПО, если это ПО включено в единый реестр ПО Российской Федерации. Да, тогда у вас будет нулевая ставка.

Законодатели объясняют ввод НДС тем, что хотят обеспечить плавный и поэтапный переход на общий режим налогообложения. То есть, наш законодатель хочет, чтобы все наши компании в подавляющем большинстве платили НДС.

Соответственно, что же нам делать? Надо понять, какой НДС вам платить, потому что тут есть несколько вариантов.

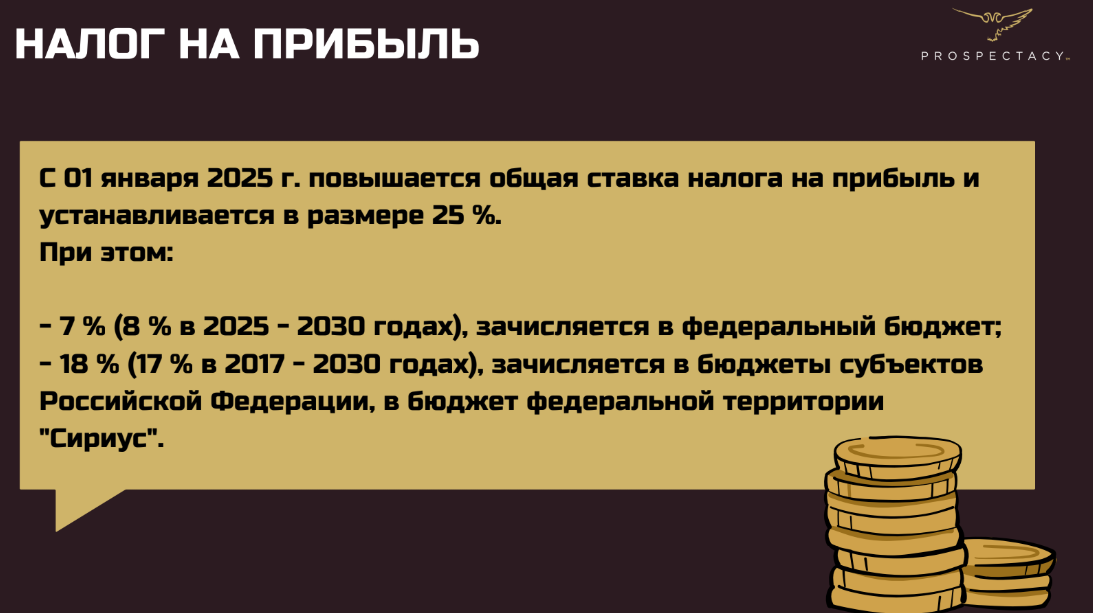

Теперь по налогу о прибыли. Здесь грустно, есть повышение до 25%. Средства, которые будут собраны, пойдут в доход федерального бюджета. Собственно, все изменения направлены на пополнение федерального бюджета. Поэтому избежать налога не получится.

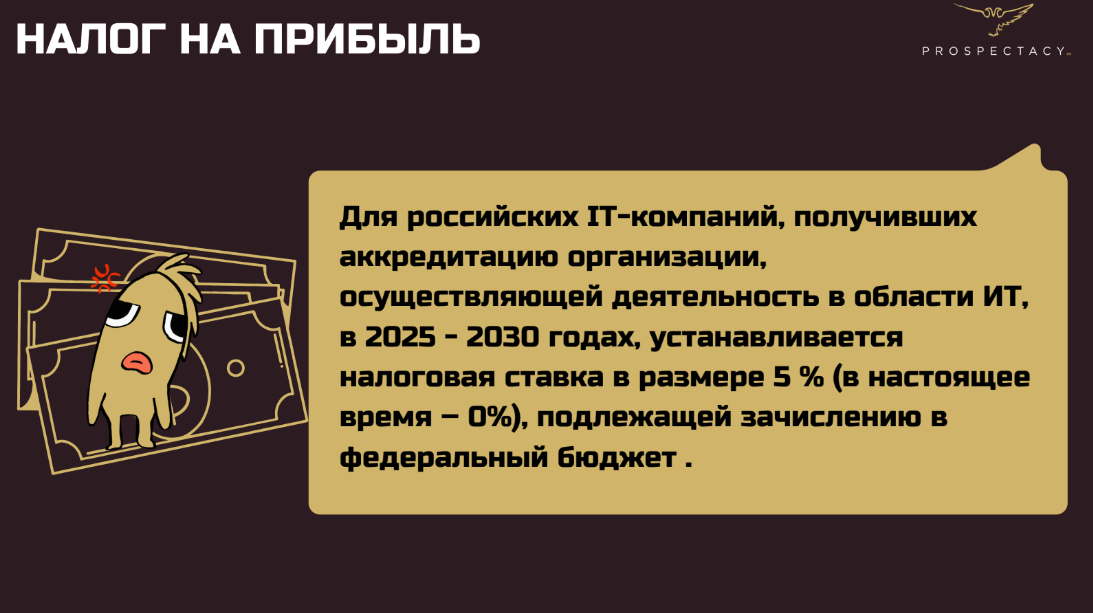

С ИТ-специалистами и компаниями немного иная ситуация. Раньше ставка была 0%, теперь до 2030 года она будет составлять 5%. Что будет после 2030-го нам пока неизвестно, но, возможно, ставка будет повышаться.

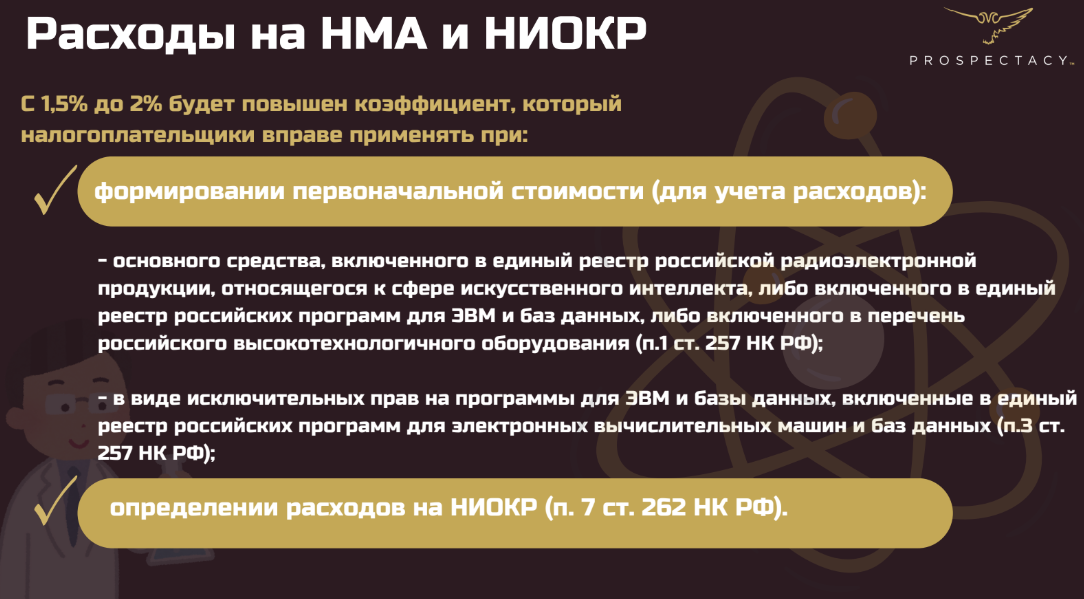

Переходим к вопросу НМА и НИОКР. Что это за страшные аббревиатуры?

НМА — это нематериальные активы, объекты интеллектуальной собственности, которые используются более года и приносят доход (при этом они должны не иметь материальной формы и быть отделимы от других активов).

Что касается НИОКР, то это такая совокупность работ, экспериментов в инновационной области, направленная на то, чтобы получить некую научную новизну и общественную полезность.

С этого января с 1,5% до 2% вырос коэффициент, который использовался при формировании первоначальной стоимости НМА и к определению фактических расходов на НИОКР в налоговом учете.

Это значит, что чуть-чуть уменьшилась наша налоговая база, то есть, мы теперь платим меньше налога на прибыль. Это хорошо.

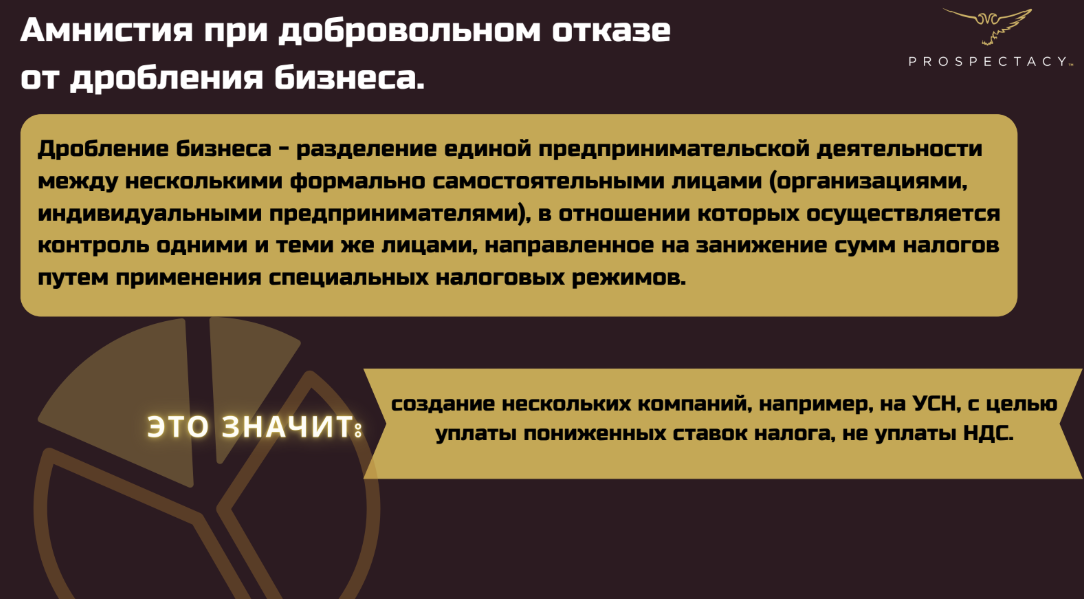

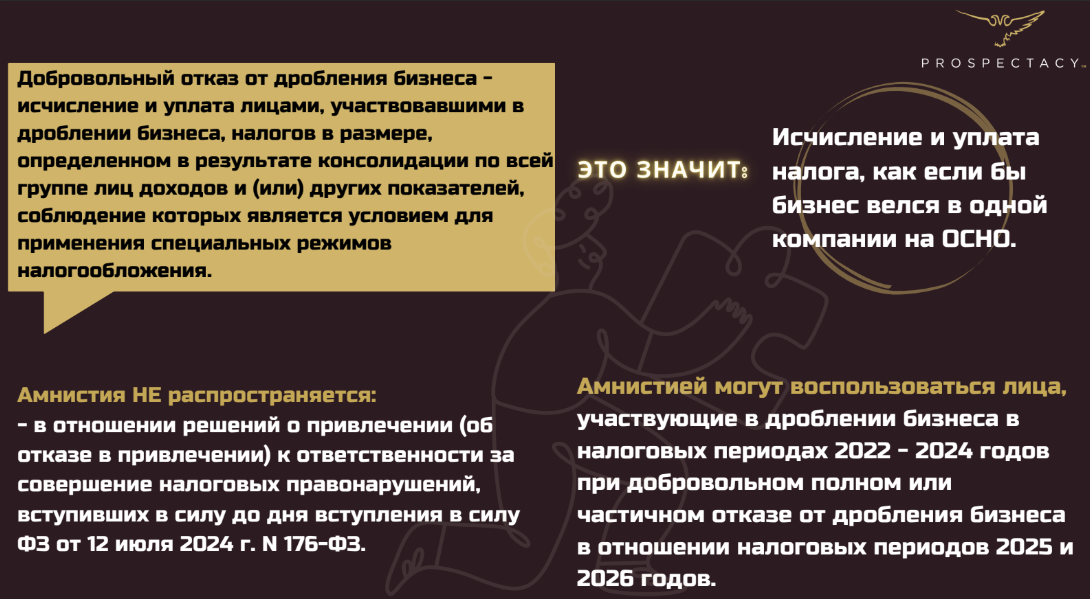

Движемся дальше. Мы наконец-то подобрались с вами к амнистии при добровольном отказе от дробления бизнеса. И сейчас нужно чуть-чуть сказать о том, что такое дробление бизнеса само по себе.

Представим гипотетическую ситуацию. Вы занимаетесь разработкой игры. Разные аспекты игры делают разные компании. Где-то вы как ИП сами, где-то ваш партнер через ООО, где-то другой ваш партнер как иное ИП. Несмотря на разные юридические лица, работа идет под единым брендом.

Зачем обычно это делается?

Для того, чтобы платить меньше налогов.

Государству это не нравится. Оно сейчас активно с этим борется.

Например, государство говорит: да, мы повышаем налоги, ведь нам нужно повысить федеральный бюджет, но при этом мы вам готовы простить то, что вы предыдущие три года занимались дроблением.

К слову, глубина доначислений — как раз три года (2022-2024 года), смотреть, что там было раньше, они не будут.

Государство готово простить подобную практику, обещает не начислять дополнительные налоги и не накладывать штрафы тем, кто признается в дроблении и соединит свои активы в единую структуру. На это у участников рынка есть два года (2025 и 2026 года).

Да, амнистия не распространяется на уже принятые решения о привлечении к ответственности, тут придется платить.

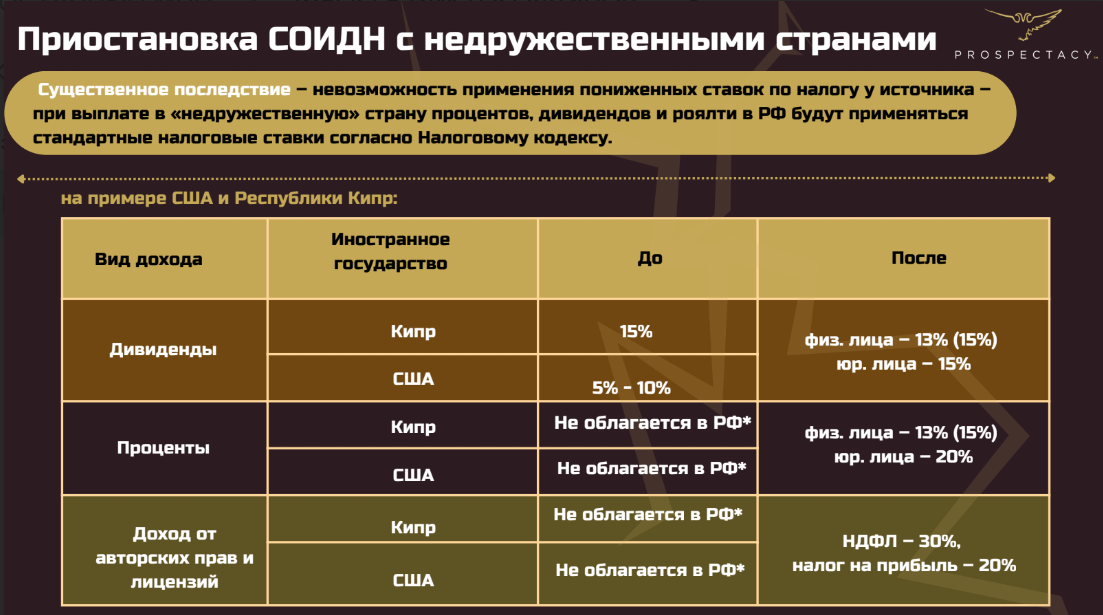

Теперь остановимся на приостановке соглашения с СОИДН. Вот эта аббревиатура означает соглашение об избежании двойного налогообложения с недружественными странами. Много акцентировать внимания на этом не буду, просто призову ознакомиться с таблицей чуть ниже.

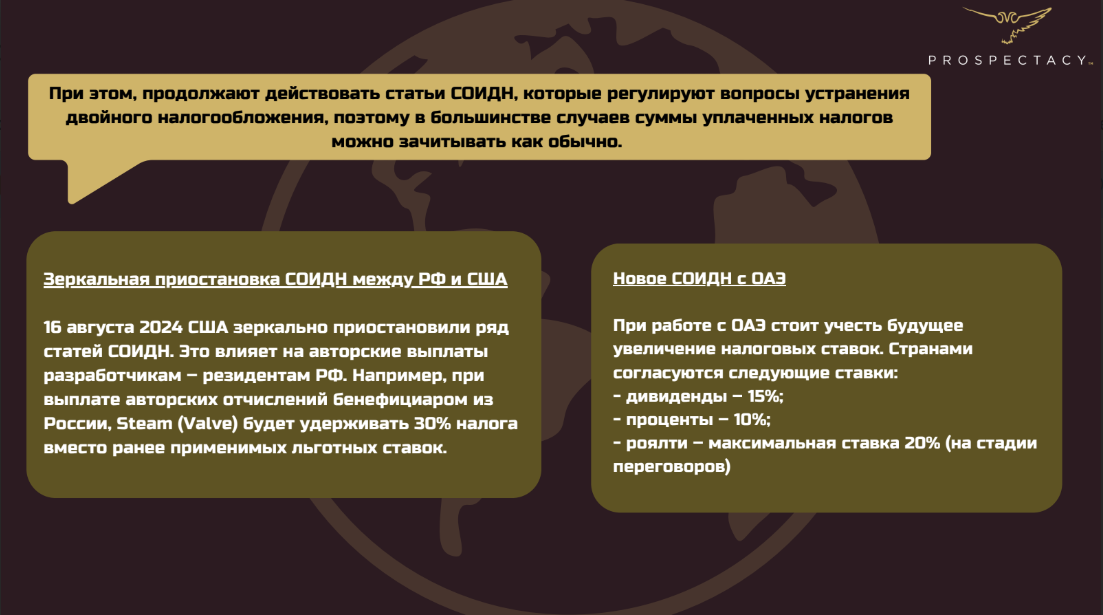

Нужно понимать, что эти соглашения приостановлены не полностью. Некоторые их статьи, в частности, о недопущении двойного налогообложения, все еще действуют даже в недружественных юрисдикциях.

Например, у нас есть кипрский клиент с компанией в России. Он оплатил налоги в нашей стране, а затем подал декларацию на Кипре. Остров их зачел.

Проанализируем налоговую нагрузку в странах бывшего СНГ.

По Армении у нас 5-10% на проценты и на дивиденды. При этом не облагается доход от авторских прав вообще, если вы резидент РФ.

По Казахстану — все облагается налогом в 10%.

Есть страны, с которыми у России не подписан СОИДН. В этом случае придется налог на доход платить целиком и в России, и в другой стране. Так, например, обстоят дела в Грузии.

Последнее, на чем мы остановимся, это налогообложение иностранных доходов в 2025 году. Обращаю внимание, что НДФЛ распространяется в том числе на заработную плату, полученную с иностранной компании, и вознаграждения по договорам оказания услуг иностранным компаниям.

На этом все. Спасибо большое, что прочитали до конца.