Компания Nexters провела одну из самых масштабных M&A-сделок на русскоязычном игровом рынке. Она потратила $100 млн на приобретение трех активов. Мы попросили экспертов рынка прокомментировать сделку.

Структура сделки

Сделка не стала большим сюрпризом для Кирилла Гурского, одного из лидеров игрового направления GEM Capital. По его словам, Nexters заявляла о стратегии по консолидации русскоязычного игрового рынка еще в начале 2021-го. Теперь она ее реализует.

Кирилл также отмечает, что в рамках сделки с Kismet Acquisition One компания ранее говорила о своих планах нарастить EBITDA с ожидаемых на тот момент $138 млн за 2021 год до $201 млн за 2023 год. Существенная часть увеличения финансовых результатов как раз планировалась за счет сделок по покупке других игроков рынка. Данные планы, по его словам, в определенной мере закладывались инвесторами в оценку компании. Для ее подтверждения Nexters необходимо выполнять прогнозы.

«По итогам сделки со SPAC в 2021 году было привлечено $300 млн, из которых $15 млн пошли на расходы по организации сделки и $150 млн — на выкуп акционеров. Оставшиеся $135 млн были как раз в том числе предусмотрены под M&A», — напоминает Кирилл.

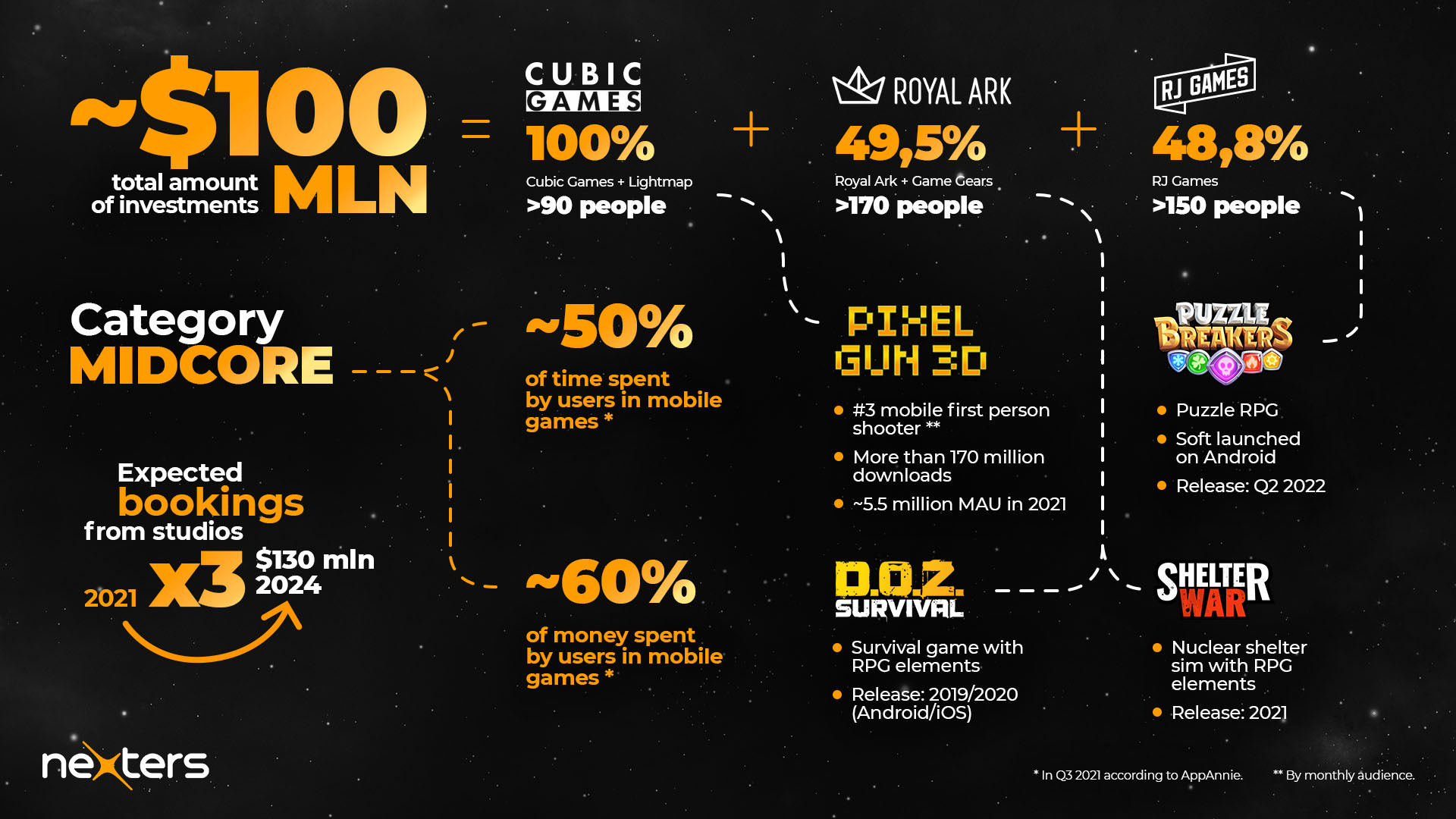

Если не вдаваться в детали, то сделка с группой компаний Cubic Games обошлась Nexters на нынешнем этапе в $60 млн, RJ Games в $15 млн (плюс стартовый займ в $11 млн), а с группой Royal Ark в $5 млн (плюс первый конвертируемый заем в размере $7,5 млн). Это без учета будущих траншей, который зависят от результатов работы приобретенных активов.

Получается, что большая часть средств с выхода на биржу и была направлена на покупку этих компаний. При этом у редакции возник вопрос о том, не были ли переоценены приобретаемые активы.

По словам Гурского, оценить рыночность данных сделок непросто по ряду причин.

Во-первых, сложность их структурирования и отсутствие всех вводных: «В своих пресс-релизах Nexters раскрывает первоначальные платежи и суммы выданных компаниям займов, но дьявол, как говорится, всегда в деталях. В каждую из сделок включены дополнительные условия, которые, конечно же, не раскрываются».

Например, получение акционерами Gracevale Ltd (Cubic Games) 15% от суммы сделки завязаны на определенные KPI. В сделке с MX Capital Limited (RJ Games) наряду с earn-out на $35 млн присутствуют встречные пут и колл-опционы. А структура приобретения долей Castcrown Limited (Royal Ark) в дополнение к указанным выше опционам включает конвертируемый займ.

«Любые оценки без понимания всех условий сделок (KPI, ставки по долгу, условия его конвертации, условия по опционам) могут быть ошибочными», — говорит Кирилл.

Во-вторых, не раскрываются такие важные финансовые показатели, как данные по чистому долгу и уровню рентабельности / EBITDA. Публикуются только поступления (bookings) Cubic Games и Royal Ark, что также затрудняет оценку.

Наконец, у Gracevale Ltd (Cubic Games) и Castcrown Limited (Royal Ark) пересекается структура акционеров. Возможно, обе сделки рассматривались в совокупности. В таком случае их условия необходимо также анализировать вместе.

Григорий Бортник, главный редактор аналитической платформы InvestGame, соглашается с Гурским. Он также считает, что напрямую ответить на этот вопрос сложно, поскольку пресс-релиз не отражает финансовые показатели студий, только поступления двух компаний из трех за прошлый год.

«Однако, если полагаться на bookings и на то, что мультипликаторы мы привязываем к оценке компаний за 100% (без учета займов), то в целом выглядит, что мультипликаторы — в рамках средних рыночных показателей», — говорит Григорий.

Кирилл согласен с этой позицией: «Если абстрагироваться от прочих условий и предположить, что рентабельность Cubic Games находится на среднем для рынка уровне в 20-30%, то годовая EBITDA может находиться в диапазоне $5-8м. В таком случае студию оценили в x7-x12 EBITDA с потенциалом роста до x9-14 EBITDA при выполнении KPI, что находится в диапазоне рыночных мультипликаторов по другим сделкам с игровыми компаниями».

В отношении Cubic Games с Бортником и Гурским согласен Илья Еремеев, соучредитель и генеральный партнер The Games Fund: «Оценить авторов Pixel Gun 3D в $70 млн при при годовой выручке в $26 млн — вполне в рынке. Для сравнения, недавно была сделка по продаже Reworks за $600 млн при выручке около $6-7 млн в месяц без учета рекламной выручки».

По словам Ильи может даже создаться впечатление, что рыночная стоимость Cubic Games вполне могла оказаться даже выше: «Pixel Gun 3D — настоящий хит, один из лучших шутеров на мобильном рынке».

При этом он признает, что у проекта есть сложности с масштабированием, которые могли сказаться на оценке.

«Согласно данным аналитических сервисов, выручка Pixel Gun 3D держится на одном уровне уже много лет. Возможно, одни из причин — не самый высокий ARPPU и сложности с закупкой трафика. Как раз тут и может быть синергия с Nexters, специализирующейся на маркетинге и live-ops», — говорит Илья.

При этом группа компаний Cubic Games — наименее рисковый из активов, — считает Григорий. В отличие от двух других студий проект Cubic Games уже давно в оперировании и демонстрирует стабильные показатели. Для справки, только за декабрь выручка ее Pixel Gun 3D составила с учетом вычета доли сторов и налогов — $2 млн.

Ситуация с двумя другими приобретаемыми активами — сложнее.

RJ Games все поставила сейчас на находящийся в разработке мобильный баттлер Puzzle Breakers. Компания несколько лет принадлежала фирме братьев Бухманов, которые также являются владельцами 38% акций и голосов Nexters. И неясно, почему сейчас, буквально накануне релиза игры, этот актив было решено перевести в распоряжение нового собственника.

«Для Бухманов сделка может быть проверкой варианта с распределением всех имеющихся небольших активов по большим компаниям, согласно главной экспертизе команды (например, все свои казуальные активы они могут решить объединить под брендом Playrix, все мидкорные активы — под брендом Nexters и так далее)», — делится Григорий.

Однако, по его словам, причина может быть и проще.

«Основной проект студии — Puzzle Breakers. Это мидкорный проект. И именно на подобных играх специализируется сам Nexters. Playrix же, скорее, специализируется на казуальных проектах. Поэтому передача RJ Games именно Nexters выглядит максимально логично. Авторы Hero Wars идеально подходят на роль команды, способной помочь мидкорной игре и ресурсами, и экспертизой в дальнейшем развитии проекта», — подчеркивает Григорий.

Немного иначе на сделку с RJ Games смотрит Илья. Он признает, что эта история — в том числе про внутренние отношения между акционерами, о которых бесполезно гадать. Но при этом Еремеев указывает на важность приобретения самого по себе.

«Публичной компании нужно наращивать выручку для роста капитализации. Частично это можно реализовывать органически, за счет развития внутренних продуктов. Но также почти обязательная программа — это покупка компаний с потенциалом, там, где покупатель может ускорить рост приобретаемой компании», — говорит Илья.

Что касается приобретения Royal Ark, то тут оба эксперта сходятся на том, что оценка всей Royal Ark в $10 млн — выглядит справедливой.

«Некоторые стартапы поднимают деньги по такой оценке, не имея готового продукта и выручки. А у Royal Ark несколько сотен тысяч выручки в месяц», — отмечает Еремеев и тут же добавляет: «Мидкор, сурвайвал и зомби — это то, что будет актуально всегда. Плюс в текущем состоянии рынка имеет хорошие перспективы в плане привлечения аудитории».

Менеджмент Nexters рассчитывает, что по итогу 2024 года совокупные поступления приобретенных игр (Pixel Gun 3D, Puzzle Breakers, Dawn of Zombies и Shelter War) достигнут $130 млн.

«Задача амбициозная. Интересно, удастся ли компаниям с помощью маркетингового опыта Nexters достичь подобных результатов. К слову, открытие торгов Nexters на Nasdaq прошло по $10,5 (стоимость акций компании на конец 28 января составила $7,23). Выполнение планов по увеличению финансовых показателей может быть позитивно воспринято инвесторами и способствовать росту котировок», — заключает Кирилл Гурский.